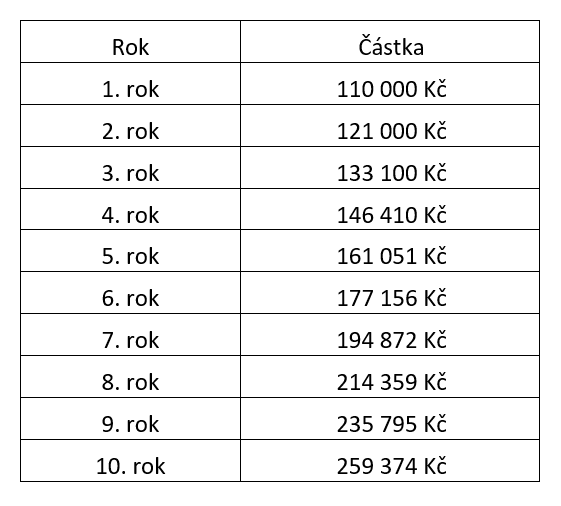

Osmý div světa

Síla složené úročení za 10 let.

Síla složené úročení za 10 let.

Kdybych si mohl vybrat jednu jedinou věc, kterou bych chtěl, aby si klienti odnesli ze schůzky, tak je to pochopení toho, jak funguje složená roční míra výnosnosti. Jak řekl Albert Einstein: „Složené úročení je pravděpodobně nejsilnější silou ve vesmíru a představuje osmý div světa.“ Jak vlastně funguje? Představte si, že každý rok vyděláváte 10 % ročně. Váš výnos v následujících 10 letech při investici 100.000 Kč by vypadal následovně. První rok vyděláte 10 % ze 100.000 Kč tedy 10.000 Kč. Další rok vyděláte opět 10 %, ale už ne ze 100.000 Kč, ale ze 110.000 Kč. Zisk bude tedy 11.000 Kč. A takto to jde rok za rokem. Už po sedmi letech se váš vklad téměř zdvojnásobí. Za deset let v tomto případě získáte 2,5x tolik. A takto funguje síla složeného úročení, kterou lidé velice podceňují. Zlaté investiční pravidlo říká, že při zhodnocení 7 % p.a. (ročně) se vaše investice každých 10 let zdvojnásobí. Teď už asi chápete, proč platí, že peníze se nevydělávají načasováním, ale časem.

Inflace a banky jako strůjce chudoby pro klienty?

Největším nepřítelem pro každého investora je inflace. Ta znamená, že každý rok vzroste cena spotřebitelského koše, která snižuje kupní sílu peněz. Čím vyšší inflace, tím rychlejší je devastace úspor a zvyšuje se nejistota v ekonomice. Inflace na úrovni 3,5 % znamená, že za 20 let se sníží kupní síla peněz o 50 %. Většina lidí tedy pochopila, že držet peníze doma pod polštářem není určitě nejlepší řešení, a tak se obrátila na banky. Poskytují ale banky ochranu proti inflaci a dlouhodobému znehodnocení peněz? Mezi základní produkty, které banky nabízí, patří běžný účet (výnos 0 %), spořící účet (0 – 1 %), termínovaný vklad (2,46 %), stavební spoření (1 %), penzijní spoření (1 – 5 %) a úvěry (2 – 18 %). Z toho je zřejmé, že ani zde nenajde klient možnost ochránit svůj majetek. Na jedné straně nekonečný boj s inflací a na druhé straně banky, které neposkytují žádný výnos.

Koho vyřadit z kola ven

Banky ovšem finanční prostředky, které získávají od svých klientů na vkladech, obratem použijí na úvěry pro domácnosti nebo podniky, případně je investují na finančních trzích. Tam získávají výnos kolem 8 – 10 %. Pro banky je tento koloběh velmi výhodný. Peníze od vkladatelů mají prakticky zdarma. A tyto prostředky jim každý rok generují peníze navíc. Proto jeden z nejlepších byznysů je vlastnit banku, a proto tyto finanční instituce každý rok generují miliardové zisky z peněz svých klientů, kterým na oplátku připisují zhodnocení mezi 0 – 1%. Jestliže klienti chtějí, aby jejich peníze pracovali pro ně, a ne pro banky, musí tyto finanční instituce z tohoto koloběhu vyškrtnout. Buď sami (v případě že mají znalosti, zkušenosti a čas), nebo prostřednictvím poradenské kanceláře se pustit do zhodnocování svých úspor na finančních trzích. Jen tak si zabezpečí možnost dlouhodobého bohatnutí a nechají své peníze pracovat pro svoje budoucí přání, cíle a potřeby, a ne pro vlastníky bank.